19. decembra 2025/Komentáre, Publikácie

Dôchodková lotéria

Komentár k vývoju v predčasných dôchodkoch

V rokoch 2023 a 2024 bolo zaznamenaných rekordných 72 tisíc žiadostí o predčasný dôchodok – počet, ktorý sa za bežných okolností nazbiera až počas piatich rokov. Za týmto prudkým nárastom stála vysoká inflácia, ktorá kvôli spôsobu výpočtu novopriznaných dôchodkov urobila predčasný odchod do penzie mimoriadne atraktívnym. Dnešný spôsob výpočtu dôchodku, zavedený ešte v roku 2004, totiž zohľadňuje cenovú dynamiku dvakrát – raz cez rast miezd a znova cez tzv. prvú valorizáciu dôchodku o infláciu. To v týchto rokoch vytvorilo pre mnohých výhodné finančné podmienky a umožnilo im predčasne odísť z trhu práce s vyšším dôchodkom ako keby čakali do dovŕšenia dôchodkového veku. Ďalším dôvodom bolo zavedenie možnosti odchodu do predčasného dôchodku po 40-tich odpracovaných rokoch, ktorá umožnila využiť tieto výhodné finančné podmienky výrazne väčšiemu okruhu ľudí a ďalej zvýhodnila predčasný dôchodok zavedením zníženej miery krátenia. Súčasný výpočet dôchodkov je neoptimálny tak z pohľadu verejných financií ako aj medzigeneračnej spravodlivosti a zostáva rizikový aj pre ďalšie inflačné vlny. Predísť týmto rizikám by umožnilo najmä vypustenie prvej valorizácie z výpočtu dôchodku s prípadným doplnením o klauzulu, ktorá by výšku novopriznaných dôchodkov prechodne upravovala len v čase inflačných šokov.

V uplynulých dvoch rokoch došlo k výraznému nárastu záujmu o predčasný dôchodok. Spolu bolo zaznamenaných až 72 tisíc žiadostí, pričom bežne by takýto počet vznikol až za päť rokov. Nárast záujmu bol koncentrovaný najmä ku koncu rokov (Graf 1, modrá čiara). Menší nárast prišiel aj v máji 2024, kedy sa žiadatelia snažili zabezpečiť si dôchodok za pôvodných, výhodnejších podmienok[1]. Uvedené správanie naznačuje, že ľudia aktívne vyhodnocujú výhodnosť odchodu do predčasného dôchodku a prispôsobujú tomu jeho načasovanie. Podobne vysoký záujem o predčasné dôchodky sme v minulosti nepozorovali, počet žiadostí v roku 2023 bol rekordným v rámci dostupných údajov (Graf 2).

Graf 1: Počet žiadostí a novopriznaných predčasných dôchodkov – mesačne

Zdroj: SP, spracovanie IFP

Graf 2: Počet žiadostí o predčasný dôchodok – ročne

Zdroj: SP, spracovanie IFP

Hromadné odchody z trhu práce výrazne zaťažili verejné financie. Vplyv na verejné financie vyplýva jednak zo zvýšených výdavkov na dôchodky, ale aj z neočakávaného výpadku príjmov z daní a odvodov, keďže táto skupina ľudí opustila trh práce predčasne (Graf 3 a Graf 4). Celkovo najvýraznejší fiškálny vplyv[2] na úrovni vyše 500 mil. eur sa prejavil v roku 2024, kedy boli postupne priznané dôchodky z početných žiadostí podaných ešte koncom roka 2023. V nasledujúcich rokoch sa budú dodatočné náklady postupne znižovať, keďže aj bez predčasného odchodu by títo ľudia v budúcnosti dovršovali dôchodkový vek a vstupovali do starobného dôchodku.

Graf 3: Vplyv predčasných odchodov z trhu práce na saldo verejnej správy (mesačne, v mil. eur)

Zdroj: individuálne údaje SP, spracovanie IFP

Graf 4: Vplyv predčasných odchodov z trhu práce na saldo verejnej správy (ročne, v mil. eur)

Zdroj: individuálne údaje SP, spracovanie IFP

K nárastu prispelo uvoľnenie podmienok pre priznanie predčasného dôchodku a vysoká inflácia, ktorá kvôli spôsobu výpočtu dôchodkov mimoriadne zatraktívnila predčasný odchod do penzie. Ten totiž súčasne zohľadňuje vývoj dvoch nominálnych veličín – tak miezd ako aj vývoj inflácie cez tzv. prvú valorizáciu.

Výška novopriznaného dôchodku závisí, zjednodušene[3], od počtu odpracovaných rokov (ODP[4]), relatívnej úrovne celoživotnej mzdy (POMB[5]) a výšky priemernej mzdy v hospodárstve (ADH[6]). Takto vypočítaná suma sa následne zvýši o percento, ktorým boli štandardne valorizované dôchodky 1. januára daného roku (prvá valorizácia) a o prípadnú mimoriadnu valorizáciu a v prípade predčasného dôchodku sa uplatní krátenie[7]:

Prvé tri zložky vzorca zabezpečujú, aby sa do výšky dôchodku premietala dĺžka kariéry (cez ODP), relatívna výška mzdy (cez POMB) a aby priemerný novopriznaný dôchodok rástol v čase približne tempom priemernej mzdy (cez ADH). Avšak z dôvodu, že sa dôchodok okamžite valorizuje, dochádza k súčasnému zohľadneniu dynamík dvoch nominálnych veličín, keďže novopriznaný dôchodok sa zvyšuje jednak o 95%-ný rast priemernej mzdy a zároveň aj o zmenu v dôchodcovskej inflácií (prvá valorizácia). Prvá valorizácia nielen zvyšuje úroveň priznaných dôchodkov, ale pri raste inflácie vedie k tomu, že novopriznané dôchodky predbiehajú rast priemernej mzdy, teda poskytuje akúsi “inflačnú prémiu” (viac v BOXe 2). Tento fenomén sa týka všetkých novopriznaných dôchodkov, teda starobných, predčasných starobných aj invalidných dôchodkov.

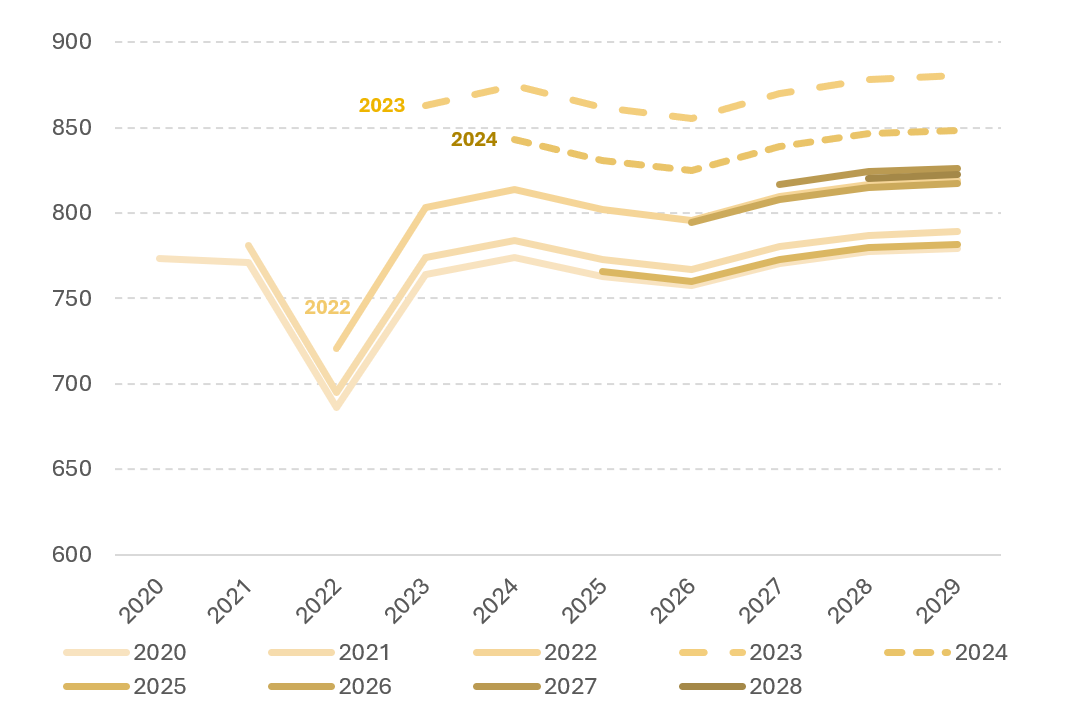

Graf 5: Výška modelového novopriznaného dôchodku (v EUR)

Pozn.: Pri modelovom dôchodcovi predpokladáme 40 odpracovaných rokov (ODP=40) a celoživotné zárobky na úrovni priemernej mzdy (POMB=1).

Zdroj: SP, spracovanie IFP

Graf 6: Rozdiel vo výške modelového novopriznaného dôchodku voči roku 2019 (v EUR)

Pozn.: Pri modelovom dôchodcovi predpokladáme 40 odpracovaných rokov (ODP=40) a celoživotné zárobky na úrovni priemernej mzdy (POMB=1).

Zdroj: SP, spracovanie IFP

Prvá valorizácia sa výrazne prejavila v rokoch 2023 a 2024 a rapídne zvýšila úroveň novopriznaných dôchodkov. Vplyv parametrov na výšku novopriznaného dôchodku ilustruje porovnanie modelového novopriznaného starobného dôchodku v čase (Graf 5, čierne body). Človeku ktorý odpracoval 40 rokov a jeho mzda sa pohybovala na úrovni priemernej mzdy by bol v roku 2022 priznaný dôchodok 613 eur. Ak by dovŕšil dôchodkový vek o rok neskôr bol by mu pri totožných parametroch priznaný dôchodok o viac ako 200 eur vyšší (815 eur) a približne rovnaký dôchodok by mu bol priznaný ak by dovŕšil dôchodkový vek v roku 2024. Dôvodom boli najmä vysoké hodnoty prvej valorizácie (Graf 6, žltý a zelený stĺpec), ktorá v roku 2023 zvýšila dôchodky o 142 eur[8] a v roku 2024 o 90 eur. Naopak, v roku 2025 by modelovému dôchodcovi bol priznaný dôchodok 765 eur, teda približne o 50 eur nižší ako v roku 2024 a to aj napriek tomu, že cenová hladina (a nominálne mzdy) v tomto období rástla. Podobný obraz dostaneme aj keď zohľadníme rast cien a dôchodky očistíme o infláciu (Graf 5, červené body).

Graf 7: Reálne novopriznané dôchodky podľa roku priznania (v EUR, stále ceny roku 2025)

Zdroj: IFP

Zdroj: IFP

Keďže po priznaní dôchodku sa jeho hodnota ďalej valorizuje o dôchodcovskú infláciu, zafixovanie jeho hodnoty na vyššej reálnej úrovni prináša výrazný celoživotný benefit (Graf 7). Ide však o nesystémový a fiškálne nákladný prvok, ktorý spôsobuje výrazné rozdiely medzi ročníkmi a to výlučne len na základe načasovania odchodu do dôchodku. Dlhodobo najvyšší dôchodok získali ľudia odchádzajúci do dôchodku v rokoch 2023 a 2024. V reálnom vyjadrení získal modelový dôchodca odchádzajúci v roku 2023 o približne 90 eur vyšší dôchodok ako dôchodca, ktorému bol dôchodok priznaný v roku 2021. Reálne dôchodky z týchto dvoch rokov sú dokonca trvalo vyššie ako dôchodok priznaný o 5 rokov neskôr, v roku 2029. Zároveň, vhodnosť porovnania dôchodkov na dlhšom horizonte dokladuje aj vývoj dôchodku priznaného v roku 2022. V reálnom vyjadrení bola jeho hodnota pri priznaní v roku 2022 nižšia ako v predchádzajúcich rokoch (Graf 6), avšak išlo len o dočasný efekt spôsobený oneskorením valorizácie a v nasledujúcich rokoch jeho výška vzrastie až na úroveň dôchodku priznaného o 4 roky neskôr.

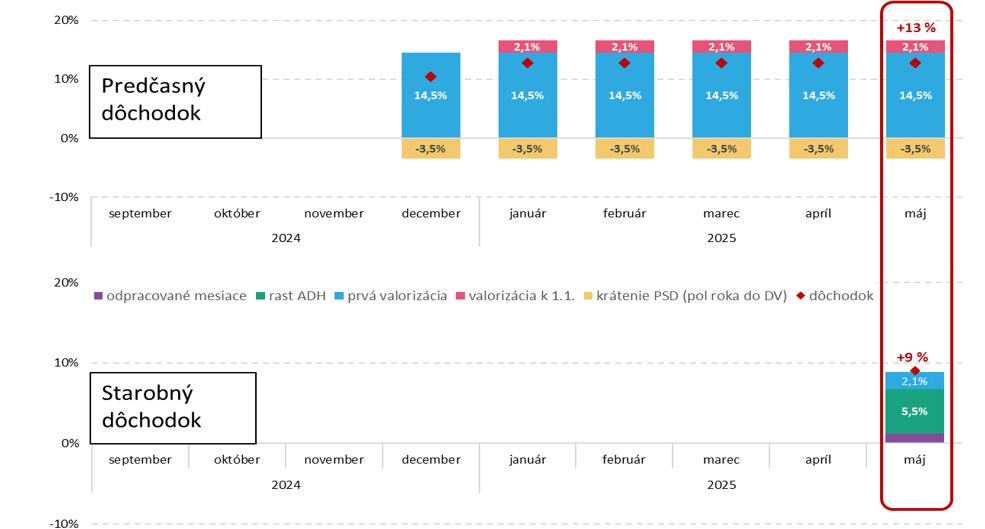

Prvá valorizácia prudko zvýšila v rokoch 2023 a 2024 aj úroveň predčasného dôchodku a umožnila využiť arbitráž odchodom do predčasného dôchodku (Graf 8). Pri rozhodovaní o odchode do predčasného dôchodku je možné uplatniť zjednodušené pravidlo a porovnať len hodnotu prvej valorizácie v danom roku s rastom ADH v nasledujúcom roku[9] (širšie vysvetlenie v BOXe 2). Ak je prvá valorizácia vyššia, pre veľkú časť ľudí, obzvlášť tých, ktorí nemajú ďaleko do dôchodkového veku[10], bude priznaný predčasný dôchodok vyšší. Uvedené porovnanie môžeme ilustrovať na príklade z konca roku 2024 (Graf 8), keď bola prvá valorizácia 14,5 % a rast ADH na rok 2025 na úrovni 5,5 %. Ak by jednotlivec, ktorý by dovŕšil dôchodkový vek v máji roku 2025, požiadal o predčasný dôchodok už v decembri 2024, ten by mu bol krátený o 3,5 % a pri priznaní zvalorizovaný o 14,5 %. Krátenie dôchodku o 3,5 % odráža fakt, že odišiel do dôchodku o pol roka skôr a dôchodok bude poberať dlhšie. Začiatkom roka 2025 by sa mu následne uplatnila bežná valorizácia o 2,1 %. Naopak, ak by rovnaký človek počkal do dovŕšenia svojho dôchodkového veku, jeho dôchodok by vďaka rastu ADH vzrástol o 5,5 % a o 2,1 % za prvú valorizáciu, teda rovnako ako pri predčasnom dôchodku zvalorizovanom od 1. januára. Dôchodok by mu zvýšili aj dodatočne odpracované mesiace v porovnaní so skorším odchodom. Vo výsledku by však jeho dôchodok bol približne o 3,5 % nižší, napriek tomu, že odišiel do dôchodku o 6 mesiacov neskôr a bude ho poberať kratšie.

Graf 8: Ilustratívne porovnanie SD a PSD na prelome rokov 2024 a 2025

Zdroj: IFP

Zdroj: IFP

Dôležitosť správneho načasovania žiadosti a arbitrárnosť systému výpočtu dôchodkov dobre ilustrujú modelové príklady. Vo všetkých prípadoch pre zjednodušenie predpokladáme, že jednotlivec zarábal priemernú mzdu, nebol zúčastnený v II. pilieri, k 31.12.2023 získal 40 odpracovaných rokov. Výsledky by sa v prípade, ak by zarábal vyššiu alebo nižšiu mzdu počas života, líšili len v nominálnej hodnote, percentuálne porovnania celoživotného dôchodku by však zostali približne rovnaké. Ďalej predpokladáme, že jednotlivec sa rozhoduje v decembri 2023 a jediným rozdielom v modelových prípadoch je počet mesiacov, ktoré mu zostávajú do dovŕšenia dôchodkového veku. Nižšie uvedené modelové príklady a možnosti načasovania predčasného dôchodku sumarizuje Tabuľka 1. Príklady uvádzajú výsledok rozhodovania ex post, keďže jednotlivec s istotou vedel hodnoty parametrov na rok 2024, ale parametre na rok 2025 ešte neboli známe.

Žiadateľ A: Len mesiac do dôchodku (dôchodkový vek dovŕši v januári 2024)

i. Ak by počkal do dôchodkového veku a odpracoval ešte mesiac navyše, v priebehu roku 2024 by mu SP priznala starobný dôchodok vo výške 815,5 eura.

ii. V prípade ak by požiadal o predčasný dôchodok okamžite (ešte pred 31.12.2023), jeho dôchodok, priznaný začiatkom roku 2024, by činil 841,7 eur. Jeho dôchodok by bol o 3,2 % vyšší, napriek tomu, že prestal pracovať o mesiac skôr.

Žiadateľ B: Trinásť mesiacov do dôchodku (dôchodkový vek dovŕši v januári 2025)

i. Ak by pracoval do dovŕšenia dôchodkového veku, v priebehu roku 2025 by mu bol priznaný dôchodok vo výške 786,2 eur.

ii. Pokiaľ by požiadal o predčasný dôchodok okamžite (ešte pred 31.12.2023), začiatkom roku 2024 by mu bol priznaný dôchodok vo výške 783,1 eura, ktorý by sa do roku 2025 zvalorizoval na úroveň 828,4 eura. Zvýšil by si tak dôchodok o 5,4 %, napriek tomu, že prestal pracovať viac ako o rok skôr a dôchodok by poberal o 13 mesiacov dlhšie.

iii. Ak by však žiadosť podal len o mesiac neskôr a požiadal by o dôchodok v januári 2024, prišiel by o vysokú prvú valorizáciu z roku 2023 a jeho dôchodok by v roku 2025 bol už len o 2,1 % vyšší (802,7 eur).

iv. Najvyšší dôchodok (847,4 eur), až o 7,8 % vyšší ako starobný, by uvedený jednotlivec získal ak by žiadosť podal v decembri 2024, teda len mesiac pred dovŕšením svojho dôchodkového veku. V porovnaní s predošlými možnosťami skoršieho odchodu, by však pracoval dlhšie a dôchodok poberal kratšie.

Žiadateľ C : Dvadsaťpäť mesiacov do dôchodku (dôchodkový vek dovŕši v januári 2026)

i. Ak by pracoval do dovŕšenia dôchodkového veku, začiatkom roku 2026 by mu bol priznaný dôchodok vo výške 872 eur.

ii. Ak by požiadal o dôchodok okamžite, v decembri 2023, bol by mu priznaný dôchodok vo výške 753,8 eura a do roku 2026 by sa valorizáciami zvýšil na 826 eur. Jeho dôchodok by tak bol dlhodobo približne o 5,6 % nižší avšak za obdobie od decembra 2023 do decembra 2025 by mu bolo vyplatených 25 dôchodkov navyše.

iii. Podobné sumy dôchodku by mu boli priznané aj ak by sa rozhodol pracovať o jeden alebo dva roky dlhšie a to napriek tomu, že v porovnaní s okamžitým odchodom do dôchodku by pracoval dlhšie a poberal dôchodok kratšie obdobie.

iv. Ak by však poistenec žiadosť nevhodne načasoval na január 2025, jeho zvalorizovaný dôchodok by v roku 2026 dosiahol len 766 eur, teda o takmer 110 eur menej ako starobný dôchodok a 60 eur menej ako najvhodnejšie načasovaný predčasný dôchodok.

Tabuľka 1: Porovnanie rozdielu vo výške PSD a SD podľa mesiaca žiadosti (v %)

Druhým významným faktorom bolo zavedenie možnosti odchodu do predčasného dôchodku po 40 odpracovaných rokoch, ktoré umožnilo využiť priaznivé podmienky vyššiemu počtu ľudí. Zároveň sa s touto novou možnosťou zaviedlo aj znížené krátenie pre tento druh predčasného dôchodku, ktoré platilo do mája 2024 a ďalej zvýhodnilo predčasný dôchodok. Tejto legislatívnej zmene možno pripísať časť z efektu zvýšeného počtu predčasných dôchodkov, keďže umožnila požiadať o dôchodok aj skôr ako 2 roky pred dovŕšením dôchodkového veku. Identifikovali sme približne 41-tisíc predčasných dôchodkov, ktoré boli priznané nad rámec štandardného počtu z predošlých rokov. Z týchto dôchodkov približne 24-tisíc ľuďom chýbalo do dôchodkového veku viac ako 2 roky (Graf 9), čo znamená, že bez zavedenia novej možnosti odchodu by bol nárast menej ako polovičný.

Graf 9: Počet rokov pred dovŕšením dôchodkového veku pri odchode do PSD

Pozn.: „Priemerný počet“ je dvojnásobkom priemerných údajov v rokoch 2016 až 2022, aby sa zabezpečila porovnateľnosť s dvojročným obdobím 2023 a 2024.

Zdroj: SP, spracovanie IFP

Graf 10: Veková štruktúra poberateľov a žiadateľov o PSD

Pozn.: „Priemerný počet“ je dvojnásobkom počtu v roku 2022, aby sa zabezpečila porovnateľnosť s dvojročným obdobím 2023 a 2024.

Zdroj: SP, spracovanie IFP

Pri rozhodovaní o odchode do predčasného dôchodku mohli zavážiť aj iné finančné faktory, ale ich efekt je dočasný a z pohľadu celoživotnej sumy vyplateného dôchodku11] sú zanedbateľné. Rozhodovanie časti ľudí mohlo byť ovplyvnené aj vyplatením dávok, ktoré by nezískali v prípade, ak by nevyužili možnosť odchodu do predčasného dôchodku ešte v roku 2023. Finančnú motiváciu odchodu do predčasného dôchodku tak mohlo podporiť aj vyplatenie 13. dôchodku, mimoriadneho jednorazového príspevku 300 eur alebo mimoriadna valorizácia. V prípade odchodu do dôchodku v roku 2024 (Graf 11) alebo 2025 (Graf 12) by výplatu týchto benefitov nestihli. Napriek tomu, že vyplatenie týchto dávok mohlo pôsobiť motivujúco, z dlhodobého hľadiska majú relatívne zanedbateľný vplyv[12] na výšku celoživotného dôchodku v porovnaní s vyššie uvedenými faktormi, keďže tie zvyšujú úroveň dôchodku permanentne.

Graf 11: Zvýšenie celoživotného dôchodku pri odchode do PSD v 2023 oproti 2024 (v %)

Pozn.: Pri modelovom dôchodcovi predpokladáme 40 odpracovaných rokov (ODP=40) a celoživotné zárobky na úrovni priemernej mzdy (POMB=1) a odchod do predčasného dôchodku v roku 2023, 6 mesiacov pred dovŕšením dôchodkového veku v 2024.

Zdroj: IFP

Graf 12: Zvýšenie celoživotného dôchodku pri odchode do PSD v 2023 oproti 2025 (v %)

Pozn.: Pri modelovom dôchodcovi predpokladáme 40 odpracovaných rokov (ODP=40) a celoživotné zárobky na úrovni priemernej mzdy (POMB=1) a odchod do predčasného dôchodku v roku 2023, 18 mesiacov pred dovŕšením dôchodkového veku v 2025.

Zdroj: IFP

Ak sa pozrieme na celkovú sumu dôchodku vyplatenú počas života, skorší odchod do dôchodku mohol viesť k jej zvýšeniu aj o viac než 10 % (Graf 12). Tento pohľad poskytuje presnejší obraz než bežné porovnanie výšky predčasného a starobného dôchodku (ako napríklad v BOXe 1), pretože zohľadňuje dlhšie obdobie, počas ktorého dôchodca poberá dôchodok. Práve z tohto dôvodu je v penzijných systémoch štandardne zavedené krátenie predčasného dôchodku. Cieľom je, aby v priemere bola celoživotná suma vyplateného dôchodku približne rovnaká bez ohľadu na to či človek odíde do dôchodku skôr ale pri dovŕšení dôchodkového veku. Súčasná miera krátenia 0,5% túto rovnováhu zhruba zabezpečuje[13], preto znížené krátenie na 0,3% v roku 2023 poskytovalo dodatočný benefit. Zvýšenie celoživotného dôchodku však vyplývalo najmä z inflačnej prémie, teda z rozdielu medzi valorizáciami dôchodku, vrátane prvej valorizácie, a rastu ADH. Jednotlivcovi ktorému zostávalo do dovŕšenia dôchodkového veku viac ako rok zvýšil správne načasovaný odchod celoživotnú sumu dôchodku až o 12,5% (Graf 12). Dôvodom bolo, že v sledovanom období zaostával rast ADH za výškou valorizácií a v prípade, ak by jednotlivec čakal do dovŕšenia dôchodkového veku v roku 2025, túto diskrepanciu by už nestihol využiť.

Vlna predčasných dôchodkov zintenzívnila vplyv starnutia populácie na trh práce. Nakoľko je žiadosť o predčasný dôchodok podmienená neexistenciou dôchodkového poistenia (zamestnania), vplyv predčasných dôchodkov na trh práce bol zreteľný už počas roku 2023. Ten len ďalej zvýraznil dlhodobý nepriaznivý demografický trend, keď v dôsledku starnutia populácie odchádza každoročne čoraz väčší počet ľudí do dôchodku. Najvyšší počet predčasných dôchodcov, takmer 15-tisíc, zaznamenalo odvetvie priemyselnej výroby, čo je do veľkej miery spôsobené aj vysokým počtom ľudí pracujúcich práve v tomto odvetví (Graf 13). V prípade, ak zohľadníme aj veľkosť odvetvia, najvýraznejší percentuálny úbytok zaznamenali odvetvia baníctva, poľnohospodárstva a priemyselnej výroby (Graf 14). Zároveň však platí, že do týchto odvetví nastupovali pracovníci v mladšom veku, čo vedie k vyššiemu priemernému počtu odpracovaných rokov v preddôchodkovom veku, a teda vyššiemu podielu ľudí spĺňajúcich podmienku pre predčasný dôchodok.

Graf 13: Odvetvová štruktúra poberateľov PSD podľa SK NACE (počet osôb)

Zdroj: SP, spracovanie IFP

Graf 14: Odvetvová štruktúra poberateľov PSD podľa SK NACE (relatívne voči celkovej zamestn. v odvetví)

Zdroj: SP, spracovanie IFP

Aby bolo možné predísť ďalším hromadným odchodom do predčasného dôchodku, bolo by vhodné zvážiť súčasný spôsob výpočtu novopriznaných dôchodkov, prípadne nastavenie podmienok odchodu do predčasného dôchodku a technického nastavenia valorizácie[14]. Výpočet dôchodku v dnešnej podobe súčasne zohľadňuje dynamiku dvoch nominálnych veličín, ktoré vo výsledku nezabezpečujú stabilný a predvídateľný vývoj novopriznaných dôchodkov vo vzťahu k priemernej mzde. Naopak, počas inflačných šokov ich úroveň skokovo stúpa, výrazne rýchlejšie než priemerné mzdy. Tým vzniká akási “dôchodková lotéria“, v ktorej majú niektoré ročníky šťastie na výrazne výhodnejšie podmienky a to na úkor zaťaženia verejných financií. Jednoduchým riešením by bolo zrušenie ustanovenia, podľa ktorého sa dôchodku v čase priznania okamžite valorizujú, inými slovami zrušenie prvej valorizácie. Takéto riešenie by znížilo možnosť arbitráže pri odchode do predčasného dôchodku, neeliminovalo by ju ale úplne[15] (Graf 15 a Graf 16).

Graf 15: Vývoj SD a PSD, súčasné nastavenie (v EUR)

Pozn.: Pri modelovom dôchodcovi predpokladáme 40 odpracovaných rokov (ODP=40) a celoživotné zárobky na úrovni priemernej mzdy (POMB=1) a odchod do predčasného dôchodku 6 mesiacov pred dovŕšením dôchodkového veku. Hodnoty za predčasný dôchodok pre porovnateľnosť zvalorizované do roku priznania starobného dôchodku (t+1) podobne ako v Grafe 8.

Zdroj: IFP

Graf 16: Vývoj SD a PSD, bez prvej valorizácie (v EUR)

Pozn.: Pri modelovom dôchodcovi predpokladáme 40 odpracovaných rokov (ODP=40) a celoživotné zárobky na úrovni priemernej mzdy (POMB=1) a odchod do predčasného dôchodku 6 mesiacov pred dovŕšením dôchodkového veku. Hodnoty za predčasný dôchodok pre porovnateľnosť zvalorizované do roku priznania starobného dôchodku (t+1) podobne ako v Grafe 8.

Zdroj: IFP

Alternatívnym komplexnejším riešením by preto bolo spojiť zrušenie prvej valorizácie s klauzulou, podľa ktorej by v situácii, kedy valorizácia dôchodkov prekročí rast ADH, bola ADH dočasne zvýšená rovnakým percentom. V ďalšom období by však rástla len tempom dôchodcovskej inflácie, kým by sa nevrátila na pôvodnú trajektóriu určenú 95 %-ným rastom priemernej mzdy (Príloha 1 Graf 27, béžová čiara). Išlo by teda o dočasné opatrenie, ktoré by dlhodobo nezvyšovalo nové dôchodky. Takáto úprava by zabránila tomu, aby novopriznané dôchodky mohli v reálnych cenách medziročne poklesnúť, ako tomu bolo v roku 2025, a zároveň by sa odstránila možnosť arbitráže a špekulatívnych odchodov do predčasného dôchodku. Podrobnejšie sú obidve tieto alternatívy predstavené v rámci Prílohy 1. Ďalšou možnosťou, ktorá by celkom odstránila arbitráž, by bolo stanovenie stropu valorizácie dôchodkov na úrovni rastu ADH.

Graf 17: Vývoj SD a PSD, bez prvej valorizácie a s dočasným zvýšením ADH (v EUR)

Pozn.: Pri modelovom dôchodcovi predpokladáme 40 odpracovaných rokov (ODP=40) a celoživotné zárobky na úrovni priemernej mzdy (POMB=1) a odchod do predčasného dôchodku 6 mesiacov pred dovŕšením dôchodkového veku. Hodnoty za predčasný dôchodok pre porovnateľnosť zvalorizované do roku priznania starobného dôchodku (t+1) podobne ako v Grafe 8.

Zdroj: IFP

Graf 18: Porovnanie vývoja novopriznaných dôch. v predstavených alternatívach (v EUR)

Pozn.: Pri modelovom dôchodcovi predpokladáme 40 odpracovaných rokov (ODP=40) a celoživotné zárobky na úrovni priemernej mzdy (POMB=1).

Zdroj: IFP

Zrušenie prvej valorizácie by prinieslo dlhodobú úsporu na úrovni takmer 0,14 % HDP. V prípade zrušenia prvej valorizácia by sa fiškálny vplyv prejavoval postupne, keďže opatrenie by sa týkalo len novopriznaných dôchodkov. Spolu s rastúcim podielom dôchodkov priznaných na nižšej úrovni by však v čase dlhodobo rástol a plne sa prejavil ďaleko za rozpočtovým horizontom. Zároveň, dlhodobé projekcie nepredpokladajú opakovanie podobných inflačných šokov ako v rokoch 2023 a 2024, ktoré by opätovne umožnili arbitráž. V prípade ich opakovania by však fiškálna úspora mohla dosiahnuť rádovo stovky miliónov eur, ako ukazuje kvantifikácia v Grafe 3.

Graf 19: Fiškálny vplyv zrušenia prvej valorizácie, v mil. eur

Zdroj: IFP

Graf 20: Dlhodobý fiškálny vplyv zrušenia prvej valorizácie, v % HDP

Zdroj: IFP

Výška novopriznaného starobného dôchodku sa určuje ako násobok tzv. priemerného osobného mzdového bodu (POMB), ktorého hodnota odráža výšku vymeriavacieho základu (mzdy) žiadateľa o dôchodok, obdobia dôchodkového poistenia (ODP) a tzv. aktuálnej dôchodkovej hodnoty, ktorá zabezpečuje rast priznaných dôchodkov na úrovni 95 % rastu nominálnej priemernej mzdy. Takto vypočítaná suma sa následne zvýši o percento, ktorým boli valorizované[16] dôchodky v januári daného roku a mimoriadne počas roku ($dCPI$), tzv. prvá valorizácia. V prípade, že ide o predčasný starobný dôchodok, dochádza ešte k jeho kráteniu[17] v závislosti od toho, koľko žiadateľovi zostáva do dovŕšenia dôchodkového veku (krátenie).

Ako dochádza k dvojitému zohľadneniu inflácie

Do výpočtu novopriznaného dôchodku vstupujú rasty dvoch nominálnych veličín, ktoré vychádzajú z podobných období predošlého roku:

Pri stanovovaní ADH a prvej valorizácie sa tak sledované obdobia do značnej miery prekrývajú. V štandardnom makroekonomickom období, v ktorom nedochádza napríklad k inflačným šokom, zabezpečuje samotný rast ADH postupné zvyšovanie priznaných dôchodkov v nominálnom aj reálnom vyjadrení, keďže nominálny rast miezd v sebe implicitne zahŕňa tak inflačnú zložku, ako aj reálny rast miezd. Prvá valorizácia dodatočne zvyšuje úroveň novopriznaných dôchodkov. V období stabilnej inflácie ide o zvýšenie (napr. o 2 %), ktoré nevedie k výrazným výkyvom v priznaných dôchodkoch v čase. Pri výraznom náraste cenovej hladiny však zohľadňovanie dynamiky dvoch nominálnych veličín súčasne pôsobí nežiaduco, najmä z dôvodu premietnutia medziročnej zmeny v dôchodcovskej inflácii[18] (nie výšky inflácie) do dynamiky novopriznaných dôchodkov cez prvú valorizáciu. To vedie k neodôvodnenému výraznému reálnemu rastu priznaných dôchodkov len v jednom či dvoch rokoch. To vo výsledku posilňuje motivácie pre odchod do predčasného dôchodku.

Čo rozhoduje o výhodnosti predčasného starobného dôchodku

Pri rozhodovaní o skoršom odchode do dôchodku je dôležité porovnať výšku predčasného dôchodku (PSD) a dôchodku priznaného pri dovŕšení dôchodkového veku (SD) v rovnakom čase (napr. pri priznaní SD). Dôvodom je, aby porovnanie vyjadrilo trvalý rozdiel medzi dôchodkami, teda aby sa zohľadnili aj valorizácie predčasného dôchodku do momentu priznania starobného dôchodku. S istou mierou zjednodušenia[19] stačí potencionálnemu žiadateľovi zvažujúcemu odchod do dôchodku rok pred dovŕšením dôchodkového veku porovnať len dva parametre. V prípade, ak je prvá valorizácia ($dCPI_{t-1}$) vyššia ako očakávaná hodnota rastu miezd v treťom kvartáli ($d NM_{t}^{3Q}$) bude predčasný odchod do dôchodku finančne výhodnejší.

V nasledujúcom odvodení vychádzajú výšky oboch dôchodkov zo vzorca (1) a predpokladá sa dovŕšenie dôchodkového veku rok po priznaní predčasného dôchodku. Hodnota predčasného dôchodku je preto zvýšená o nasledujúcu valorizáciu ($dCPI_{t-1}$), aby sa zabezpečila porovnateľnosť dôchodkov v rovnakom čase (t+1):

Porovnanie rovníc (5) a (6) zjednodušíme predpokladom, že ODP a POMB zostanú rovnaké[20] a abstrahujeme od miery krátenia, ktorá zohľadňuje skutočnosť, že predčasný dôchodca bude v priemere poberať dôchodok dlhšie:

Z rovnice (8) teda vyplýva, že ak hodnota prvej valorizácie vychádzajúca z minuloročnej inflácie ($dCPI_{t-1}$) je vyššia ako 95 % rastu miezd v treťom kvartáli tohto roku ($\Delta NM_t^{3Q}\cdot 0.95$), je z finančného hľadiska výhodnejšie odísť do predčasného dôchodku. Uvedené zjednodušené pravidlo porovnania dvoch veličin abstrahuje od nárokov z dodatočne odpracovaných mesiacov alebo krátenia predčasného dôchodku. Oba tieto parametre však zohľadňujú reálne odlišnosti v nárokoch ako dlhšie obdobie prispievania alebo kratšie poberanie dôchodku a nemajú tak podobný arbitrárny charakter ako inflačná prémia.

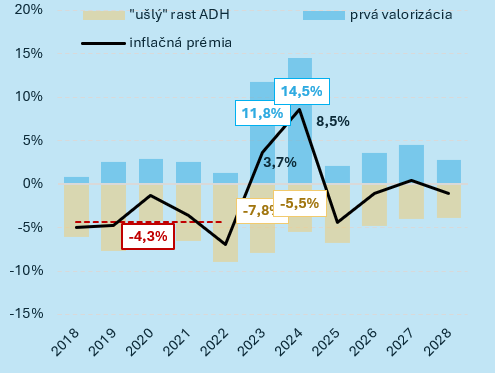

Inflačnú prémiu vidieť v rokoch 2023 a 2024. V roku 2023 prvá valorizácia ($dCPI_{t-1}$) na úrovni 11,8 % predbehla 7,8 %-ný rast ADH ($\Delta NM_t^{3Q}\cdot 0.95$). Ešte výraznejšie zvýhodnenie z inflačnej prémie vzniklo v roku 2024 (Graf 21). Tí, ktorí si stihli požiadať o predčasný dôchodok v roku 2024 mali o 8,5 % vyšší dôchodok, než keby s priznaním čakali do roku 2025 (bez zohľadnenia krátenia predčasných dôchodkov a dodatočného odpracovnané obdobia). Pri súčasných predpokladoch v nasledujúcom období vznik výraznejšej inflačnej prémie neočakávame. Zároveň však platí, že legislatívne spomalenie rastu ADH na 95 % priemernej mzdy od roku 2023 a relatívne pomalší rast reálnej mzdy v nasledujúcich troch rokoch znižujú penalizáciu predčasných dôchodkov v porovnaní s predošlým obdobím (2018 – 2022) a riziko vzniku inflačnej prémie v budúcnosti je preto vyššie ako bývalo v minulosti (Graf 21, červená čiarkovaná čiara).

Graf 21: “Výhodnosť“ predčasného dôchodku, tzv. inflačná prémia (v %)

Zdroj: IFP

Súčasťou komentára sú aj technické prílohy.

Analýza prešla recenzným konaním na základe posudkov:

[1] Poslaneckým návrhom sa zvýšilo krátenie predčasného dôchodku z 0,3 % a 0,5 % za každých začatých 30 dní obdobia pred dovŕšením dôchodkového veku v prípade odchodu do predčasného dôchodku po odpracovaní 40 rokov. Zároveň sa naviazala minimálna hranica 40-tich odpracovaných rokov na vývoj dôchodkového veku. ↩

[2] Fiškálny vplyv bol kvantifikovaný porovnaním skutočného vývoja so scenárom, v ktorom by počet predčasných dôchodkov zodpovedal priemerným hodnotám z predošlých rokov. Bližší popis kvantifikácie je uvedený v Prílohe 2. ↩

[3] Popri zjednodušení na počet odpracovaných rokov (ODP) a POMB na celokariérny príjem, sa pri výpočte nízkych dôchodkov posudzuje aj nárok na minimálny dôchodok, či v prípade, ak bol poistenec sporiteľ, sa jeho dôchodok kráti v závislosti od obdobia sporenia. Pri niektorých dôchodkoch sa zároveň uplatňuje porovnávací výpočet podľa pravidiel systému pred rokom 2004 (§ 274). ↩

[4] Počet odpracovaných rokov je v celom materiáli používané ako zjednodušujúce označenie pre obdobie dôchodkového poistenia (ODP), ktoré však popri odpracovaných rokoch zohľadňuje aj iné obdobia (napr. obdobie starostlivosti o dieťa). ↩

[5] Priemerný osobný mzdový bod (POMB) je priemerom tzv. osobných mzdových bodov (OMB), ktoré sú vypočítané ako podiel mzdy a priemernej mzdy v národnom hospodárstve. Napríklad človek zarábajúci celý život na úrovni priemernej mzdy by mal za každý rok OMB vo výške 1 a následne aj POMB vo výške 1. Hodnoty POMB pod úrovňou 1-násobku priemernej mzdy sa upravujú smerom nahor a hodnoty nad 1,25-násobkom priemernej mzdy smerom nadol. ↩

[6] Aktuálna dôchodková hodnota (ADH) je hodnota v eurách, ktorá v čase rastie o 95 % rastu priemernej mzdy a zabezpečuje tak naviazanie rastu výšky novopriznaných dôchodkov na rast priemernej mzdy v čase. ↩

[7] V prípade odchodu na predčasný dôchodok sa jeho suma kráti za začatých 30 dní, ktoré mu zostávajú do dosiahnutia dôchodkového veku. V súčasnosti je toto krátenie nastavené jednotne na úrovni 0,5% za každých začatých 30 dní. Do mája 2024 bolo krátenie znížené na 0,3% v prípade ak žiadateľ o dôchodok spĺňal podmienku 40 odpracovaných rokov. ↩

[8] V roku 2023 sa v rámci prvej valorizácie (11,8%) uplatnila aj mimoriadna valorizácia (10,6%), ktorá jednorazovo zvýšila úroveň novopriznaných dôchodkov. Mimoriadna valorizácia sa zaviedla v roku 2023 s cieľom skoršej valorizácie dôchodkov v situácií dynamického rastu cien. Mimoriadna valorizácia sa uplatňuje, ak nárast cenovej hladiny prekročí 5% v období od januára do júna daného roku. Jej vplyv na novopriznané aj už vyplácané dôchodky je dočasný, keďže najbližšia valorizácia dôchodkov je znížená o uplatnenú mimoriadnu valorizáciu. ↩

[9] Keďže pre rast ADH sa uplatňuje medziročný rast miezd v 3. kvartáli, výška ADH pre budúci rok je už ku koncu roku známa. ↩

[10] Ktorým dôchodcom bude vychádzať vyšší predčasný dôchodok závisí od parametrov. V roku 2023 sa to týkalo aj ľudí ktorým chýbali do dovŕšenia dôchodkového veku takmer 2 roky (modelový príklad v BOXe 2). ↩

[11] Celoživotný dôchodok vychádza z výpočtu anuity podľa Queisser & Whitehouse, 2006 pri očakávanej dĺžke dožitia vo veku 63 rokov vypočítanej z údajov roku 2023 (19 rokov). ↩

[12] V prípade mimoriadnej valorizácie ide o nulový vplyv, keďže jej výška sa zohľadňuje pri nasledujúcej novoročnej valorizácii. ↩

[13] Kvantifikácia tejto tzv. aktuárne neutrálnej miery krátenia bola predmetom Dopadovej štúdie k splneniu míľnikov dôchodkovej reformy Plánu obnovy a odolnosti. ↩

[14] Nad rámec popísaného efektu prvej valorizácie by bolo možné upraviť aj samotný mechanizmus valorizácie, tak aby sa skrátilo oneskorenie valorizácie za vývojom inflácie a účinnejšie reflektoval zmeny v cenovej hladine (viď napr. Kvantifikácia vplyvu mimoriadnej valorizácie, Box 3, RRZ). Ide však o samostatnú tému, ktorá presahuje zameranie komentára a bližšie sa jej v tomto materiály nevenujeme. ↩

[15] Napríklad, ak by v roku 2023 bola zrušená prvá valorizácia, bolo by stále výhodnejšie odísť do predčasného dôchodku v decembri, keďže ten by bol následne zvalorizovaný o 14,5 %, kým ADH rástla len o 7,8 %. ↩

[16] V prípade ak v danom roku došlo k vyplateniu mimoriadnej valorizácie, zvyšuje sa priznaný dôchodok nad rámec januárovej novoročnej valorizácie aj o mimoriadnu valorizáciu. ↩

[17] V súčasnosti je predčasný dôchodok krátený o 0,5 % za každých začatých 30 dní. ↩

[18] Keďže samotná inflácia je zmena cenovej hladiny, technicky ide o medziročnú zmenu zmeny cenovej hladiny, teda druhú deriváciu vývoja cenovej hladiny. ↩

[19] Bez zohľadnenia dodatočných nárokov plynúcich z dodatočných odpracovaných rokov, resp. zárobkov a krátenia predčasného dôchodku. Neskorší odchod do dôchodku by mierne navyšoval priznaný dôchodok, v prípade ak jednotlivec pokračuje v zamestnaní. Vyššie nároky sú však spojené s dlhším období prispievania. V druhom prípade krátenie zohľadňuje skutočnosť, že jednotlivec bude dôchodok poberať dlhšie. ↩

[20] Obzvlášť v prípade, ak jednotlivec odchádza krátko pred dovŕšením dôchodkového veku sa tieto hodnoty už výraznejšie nezmenia. ↩

Inflácia v decembri stúpla na 4,1%, ťahaná je stále službami (flash)

Inflácia v decembri stúpla na 4,1%, ťahaná je stále službami (flash)