7. júna 2023/Komentáre, Publikácie

Poukážte sa, prosím !

Ekonomické zhodnotenie rekreačných poukazov a zníženej DPH na ubytovanie

Po štyroch rokoch fungovania sme sa pozreli na to, aký vplyv priniesli daňové úľavy pre sektor ubytovania a domáci turizmus. Od roku 2019 je totiž sektor priamo a nepriamo podporovaný cez rekreačné poukazy a zníženú DPH na ubytovacie služby. Naše odhady ukazujú, že tieto opatrenia priniesli nárast počtu registrovaných prenocovaní približne o 10 % (1 milión dodatočných prenocovaní). Hneď po zavedení, poukazy využilo vyše 230 tis. zamestnancov. Takto zvýšená turistická aktivita síce zvýšila tržby a rovnakým dielom aj náklady, no nezmenila však ziskovosť firiem ani vývoj zamestnanosti či miezd v sektore. Čo sa týka zníženej sadzby DPH na ubytovanie, naše výsledky ako aj empirický výskum naznačujú, že k poklesu konečných cien po znížení DPH nedochádza alebo dochádza len čiastočne, a to aj napriek tomu, že sa nižšia cena pre zákazníkov často uvádza ako zamýšľaný cieľ opatrenia.

Od roku 2019 začal štát výraznejšie podporovať domáci cestovný ruch. S cieľom zvýšiť záujem domácich turistov o dovolenku na Slovensku sa zaviedli rekreačné poukazy a znížila sa sadzba DPH na ubytovanie na 10 %. Rekreačný poukaz poskytuje zamestnávateľ vo výške 55 % oprávnených výdavkov na pobyt, maximálne však 275 eur za celý rok. Povinnosť poskytnúť ho vzniká na základe žiadosti zo strany zamestnanca firmám, ktoré zamestnávajú viac ako 49 zamestnancov. Nárok zamestnancovi vzniká len za predpokladu, že u zamestnávateľa pracuje najmenej 2 roky a prenocovanie trvalo minimálne 2 noci. Pre zamestnávateľov s menším počtom zamestnancov je poskytovanie príspevku dobrovoľné. Rekreačný poukaz je pre zamestnávateľov aj zamestnancov oslobodený od daní a odvodov (podpora zo strany štátu).

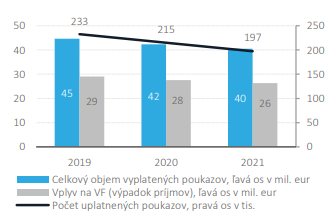

Rekreačné poukazy využívalo viac ako 200 tisíc zamestnancov a boli spojené s fiškálnym vplyvom pod 30 mil. eur ročne (Graf 1)[1]. Mierne klesajúci trend využívania poukazov po roku 2019 pripisujeme hlavne pandémii, ale je predčasné zhodnotiť tento vývoj bez dlhšieho časového obdobia. Výraznejší pokles využívania poukazov mohla paradoxne obmedziť aj pandemická situácia. Počas letných mesiacov, keď boli z dôvodu protipandemických opatrení dovolenky v zahraničí výrazne obmedzené, sa mohli turisti vo väčšej miere rozhodnúť tráviť dovolenky na Slovensku. Keďže domáce dovolenky boli podporené aj rekreačnými poukazmi, pre turistov išlo o finančne výhodnú dotáciu. Celkovo sa však z dôvodu pandémie Covid-19 počet prenocovaní znížil v roku 2021 v porovnaní s rokom 2019 o viac ako polovicu. Samotný počet domácich prenocovaní sa znížil o 41 %. Fiškálny vplyv rekreačných poukazov bol historicky pod 30 mil. eur. Do budúcna prognózujeme nárast prenocovaní a návrat na úroveň roku 2019 a zároveň aj vyššiu priemernú sumu za rekreáciu. Vo výsledku bude vplyv na verejné financie vyšší, okolo 35 mil. eur ročne.

Graf 1: Využívanie rekreačných poukazov na Slovensku (2019 – 2021)

Zdroj: Daňové priznania a hlásenia

Graf 2: Podiel zamestnávateľov vyplácajúcich rekreačné poukazy (2019)

Zdroj: Daňové priznania a hlásenia

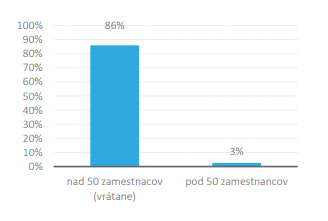

Z povinne zapojených firiem vypláca aspoň jednému zamestnancovi rekreačný poukaz 86 % z nich, dobrovoľne sa do schémy zapojili len 3 % zamestnávateľov (Graf 2)[2]. Stanovenie podmienky počtu zamestnancov vo firme prirodzene nasmerovalo čerpanie príspevku k najväčším zamestnávateľom, ktorých najčastejšie možno nájsť v priemysle, vo verejnom sektore či v obchode (Graf 3). Pre zamestnávateľov môže výraznejšie a neplánované poskytovanie rekreačných poukazov predstavovať aj dodatočné náklady na zamestnancov. Zamestnávatelia, ktorí neupravili svoje finančné plány s ohľadom na využitie poukazov, mohli minimálne v krátkom období obmedziť iné benefity či odmeny.

Graf 3: Využitie poukazov vo vybraných sektoroch (viac ako 0,5 mil. eur v 2019)

Zdroj: Daňové priznania a hlásenia

Graf 4: Podiel zamestnancov s rekreačnými poukazmi na zamestnanosti v sektore (2019, v %)

Zdroj: Eurostat (prc_hicp_midx).

Sektor ubytovania je od roku 2019 okrem rekreačných poukazov podporený aj cez zníženú sadzbu DPH vo výške 10 %. Opatrenie zahŕňa hotelové a turistické ubytovania, kempy, internáty a iné ubytovne. Zníženej sadzbe podliehajú všetky služby bezprostredne súvisiace s ubytovaním (napr. služby recepcie, parkovanie, stravovanie).

Doterajší výskum[3] naznačuje, že k poklesu cien tovarov a služieb pri zníženej DPH nedochádza alebo dochádza len čiastočne. Empirické výsledky však nie sú jednoznačné a je nutné prihliadnuť na špecifický kontext (krajina, druh tovaru alebo služby, ekonomická situácia, atď.). Jedným zo záverov rozsiahlej metaštúdie bolo, že zmeny v znížených sadzbách sa do cien prenášajú v oveľa nižšej miere ako zmeny v štandardnej sadzbe. V slovenskom kontexte pribudlo nedávno sektorové zníženie DPH pre reštaurácie, zavedené od začiatku roka 2023. Na základe údajov o spotrebných cenách NBS[4] konštatovala, že za prvé mesiace tohto roka došlo dokonca k nárastu cien a nie ich poklesu. Viac o empirických výsledkoch prenosu do cien a potenciálnych alternatívach v Boxe 2 a Prílohe (Graf P3 a Graf P4).

Ak by sa aj zníženie DPH pretavilo do cien ubytovania, benefitovať budú najmä domácnosti s vyššími príjmami (Graf 5). Práve tieto domácnosti využívajú najviac rekreačných služieb ubytovania. Lorenzova krivka (Graf 5) zobrazuje tento vzťah – čím viac nadobúda krivka podobu U, tým nerovnomernejšie je rozloženie výdavkov (resp. tým väčšia koncentrácia u bohatších). Na základe údajov z rodinných účtov 20 % najbohatších domácností tvorí až 40 % výdavkov na rekreačné a ubytovacie služby

Graf 5: Lorenzova krivka pre podiel výdavkov na rekreačné a ubytovacie služby

Zdroj: Rodinné účty 2015

Celkový fiškálny vplyv zo zníženej sadzby DPH vo výške 31 mil. eur ovplyvňuje viacero prepojených faktorov (Graf 6). Zaplatená DPH v sektore ubytovania pred rekreačnými poukazmi a zníženou DPH dosiahla takmer 50 mil. eur, následne výber DPH poklesol na 34 mil. eur. Ide o kumulatívny výber DPH za sektor ubytovania, ktorý pozostáva z tržieb za ubytovanie so sadzbou 10 % a tržieb z jedál, nápojov alebo ďalších služieb ako wellness, na ktoré bola v roku 2019 uplatňovaná sadzba 20 %. Podiel tržieb medzi ubytovaním a inými službami bol približne 50 % (Graf 7). V hypotetickom scenári[5] bez zavedenia rekreačných poukazov by výber DPH za rok 2019 pri sadzbe 20 % dosiahol 52 mil. eur. Zavedenie rekreačných poukazov vďaka zvýšenému počtu prenocovaní dopomohlo aj tržbám, takže konečný vplyv (výpadok) zníženej DPH po zohľadnení oboch opatrení bol 31 mil. eur (Graf 6). Špecificky mal vplyv zníženej DPH najvýraznejší vplyv na veľké hotelové reťazce. Veľkí hoteloví poskytovatelia tvoria väčšinu pridanej hodnoty v sektore. Dve tretiny vplyvu zníženia sadzby tak pripadol na veľkých hráčov v sektore (top 100 subjektov), pričom celý sektor ubytovania tvorí okolo 1 900 subjektov.

Graf 6: Vplyv opatrení na výber DPH v roku 2019[6] (zaplatená DPH v mil. eur)

Zdroj: Daňové priznania

Graf 7: Objem tržieb podľa výšky sadzby DPH v rokoch 2019 až 2022 (v mil. eur)

Zdroj: Daňové priznania

Vyhodnotenie vplyvu zníženej sadzby DPH a rekreačných poukazov na ekonomickú a turistickú aktivitu v sektore umožňuje porovnanie s vývojom v zahraničí. Na základe údajov o prenocovaniach, obsadenosti a návštevnosti v zahraničí, zohľadňujúc ekonomickú výkonnosť sektora a počet obyvateľov, je možné porovnávať štáty s podobným rozsahom turizmu[7]. V našom prípade zmeny v turistickej aktivite na Slovensku po zavedení rekreačných poukazov a zníženej DPH bolo možné analyzovať porovnaním s vývojom počtu prenocovaní domácich turistov v podobných krajinách. Uvedený prístup neumožňuje zvlášť rozlíšiť efekty oboch opatrení, ale na základe výsledku ďalšieho odhadu (viď Graf P3 v Prílohe) prisudzujeme hlavný efekt rekreačným poukazom.

Graf 8: Sezónne očistený počet prenocovaní domácich turistov (2018 m1 = 100, podobné krajiny)

Zdroj: Eurostat (tour_occ_nim)

Sezónne očistené porovnanie s európskymi krajinami naznačuje, že od začiatku roka 2019 na Slovensku viditeľne stúpol počet prenocovaní domácimi turistami. Porovnanie členských štátov EÚ s podobnou mierou prenocovaní domácich turistov na obyvateľa (Graf 8) indikuje, že od roku 2019 sa tempo rastu prenocovaní slovenských domácich turistov výrazne zrýchlilo. Oproti januáru 2018 bol počet prenocovaní domácich turistov na Slovensku o 28 % vyšší, zatiaľ čo priemer porovnateľných krajín bol vyšší iba o 9,5 %.

Na kvantitatívne a analyticky robustnejšie vyhodnotenie efektu opatrení podporujúcich domáci turizmus boli použité dve metódy. Prvá metóda historického trendu porovnáva skutočný počet prenocovaní domácich turistov s alternatívnym rokom 2019, ktorý by sa vyvíjal len na základe trendu a sezónnych pohybov z rokov 2014 až 2018. Druhá metóda vytvára tzv. syntetické Slovensko, teda stav prenocovaní domácich turistov v roku 2019, ktorý by nastal bez prijatia zníženej DPH a rekreačných poukazov. Syntetické Slovensko vznikne ako vážený priemer ostatných európskych štátov z kontrolnej skupiny, v ktorých neboli v danom období zavedené opatrenia na podporu cestovného ruchu (viac k selekcii krajín pre kontrolnú skupinu pre SCM odhad v poznámke pod čiarou č. 7 a Boxe 1).

Graf 9: Porovnanie počtu prenocovaní: historický trend vs. skutočnosť (neočistené dáta, v tis.)

Zdroj: Eurostat (tour_occ_nim), IFP

Graf 10: Porovnanie počtu prenocovaní: historický trend vs. skutočnosť (sez. očistené dáta, v tis.)

Zdroj: Eurostat (tour_occ_nim), IFP

V porovnaní so situáciou, kedy by sa počet domácich prenocovaní vyvíjal podľa minulého trendu, bol skutočný počet prenocovaní v roku 2019 vyšší o 8 % (Graf 9 a Graf 10). V absolútnych hodnotách efekt predstavuje 800 tis. prenocovaní navyše. Odhad vychádza z prognózy počtu domácich prenocovaní na základe historického trendu a sezónneho vývoja prenocovaní v každom jednom mesiaci, pričom najvýraznejší rozdiel je vidieť v letných mesiacoch. Nevýhodou je, že odhad na základe historického trendu využíva iba údaje o prenocovaniach a neberie do úvahy iné faktory. Nezohľadňuje celkovú ekonomickú aktivitu ani fázu ekonomického cyklu v roku 2019, ktoré do veľkej miery mohli ovplyvniť turizmus nielen na Slovensku, ale aj v okolitých krajinách.

Metóda syntetickej kontrolnej skupiny (SCM) ukazuje, že v porovnaní so situáciou bez zavedenia rekreačných poukazov a zníženej DPH, sa zvýšil počet prenocovaní domácich turistovo 1 milión, respektíve o takmer 10 % (Graf 12). Zatiaľ čo pred rokom 2019 bol rozdiel medzi Slovenskom a „syntetickým“ Slovenskom minimálny (čo je predpoklad presného odhadu), po roku 2019 je vidieť výrazný nárast počtu prenocovaní na obyvateľa (Graf 11). Identifikovali sme tak podobný vplyv ako v prípade metódy historického trendu. Metóda SCM okrem samotného počtu prenocovaní zohľadnila aj relevantné ekonomické faktory, ktoré mohli prenocovania ovplyvniť – obsadenosť ubytovacích zariadení, HDP na obyvateľa a podiel pridanej hodnoty sektora obchodu a turizmu na pridanej hodnote súkromného sektora.

Graf 11: Odhad SCM, rozdiel v počte prenocovaní na obyvateľa

Zdroj: Eurostat (tour_occ_nim) a (tour_occ_ninraw)

Graf 12: Počet domácich prenocovaní na Slovensku (v mil.)

Zdroj: Eurostat (tour_occ_nim) a (tour_occ_ninraw)

Dodatočné prenocovania pomohli tržbám, ale zvýšili aj náklady a ziskovosť ostala takmer nezmenená. Z nákladových položiek sa zvýšili osobné náklady, čo mohlo byť čiastočne spôsobné aj zvýšením minimálnej mzdy (zo 480 eur na 520 eur) a rastom príplatkov za sviatky a víkendy. Zvýšili sa aj náklady na služby (Graf 13), a aj keď je počet izieb v hoteli daný, spotreba energií a prípadne aj upratovacie služby mali priestor rásť vzhľadom na väčší dopyt po ubytovaní skrz efekt rekreačných poukazov (Graf 13 a 14)[8]. Keďže osobné náklady a služby tvoria významnú časť variabilných nákladov, dodatočné prenocovania nepriniesli rast marží a ziskovosti v sektore za rok 2019, aj keď zvýšili výnosy.

Graf 14: Výnosy a náklady z hosp. a fin. činnosti v sektore ubytovania (mil. eur)

Zdroj: Daňové priznania

Priame efekty cez firemnú daň na dátach nevidno, no zvýšenie ekonomickej aktivity mohlo sekundárne podporiť tržby v dodávateľských a pridružených sektoroch. Zvýšené náklady (Grafy 13 a 14) predstavujú aj vyššie tržby pre firmy dodávajúce služby a materiál pre sektor ubytovania. Vyšší počet prenocovaní mohol tiež podporiť lokálny gastro sektor a iné naviazané služby spojené s turizmom. Predpokladáme, že horeuvedené druhotné efekty boli prítomné, no z dôvodu nedostupnosti relevantných dát ich nemôžeme kvantitatívne vyhodnotiť.

Efekt rekreačných poukazov na zamestnanosť a mzdy v sektore ubytovania nebol výrazný. Údaje Štatistického úradu poukazujú na zvýšenie počtu zamestnaných v roku 2019 na úrovni 2,5 % a v gastro sektore o 3,9 % (Graf 15). Tieto rasty sa však nevymykajú dynamike z minulých rokov, inými slovami nie je na nich vidieť porovnateľne silný efekt ako v prípade prenocovaní. V roku 2019 síce mzdy v sektore ubytovania a reštaurácií rástli a dosahovali vysoké úrovne, no tento jav sa dial naprieč celou ekonomikou (Graf 16). Priemerné mzdy zamestnancov v ubytovaní rástli dynamickým tempom, ale na základe dostupných údajov nevieme povedať, či sú za vyššie mzdy zodpovedné rekreačné poukazy alebo všeobecne silný trh práce v roku 2019. Ako už bolo spomenuté, v roku 2019 sa zvýšila aj minimálna mzda a rástli príplatky za prácu cez víkedny a sviatky. Tento fakt tak mohol tiež tlmiť efekt poukazov a nižšej DPH na mzdy a zamestnanosť

Graf 15: Vývoj zamestnanosti v sektore ubytovania a vybraných služieb (yoy v %)

Pozn.: Pri priemernej mzde uvádza ŠUSR len údaje za ubytovanie a gastro, na rozdiel od údajov za zamestnanosť, ktorá je evidovaná samostatne.

Zdroj: ŠÚ SR (nu1057rs)

Graf 16: Vývoja miezd v sektore gastra a ubytovania a vybraných služieb (yoy v %)

Zdroj: ŠÚ SR (np3110rr)

V prípade zamestnanosti ani metóda SCM na kvartálnych údajoch neidentifikovala významný vplyv opatrení. Podobne ako pri počte prenocovaní bol vykonaný odhad na základe metódy SCM pre mesačný a kvartálny vývoj miezd a zamestnanosti v sektore ubytovania. Kontrolnú skupinu tvorili ostatné sektory slovenskej ekonomiky.

Na druhej strane kvartálne údaje z podnikového výkazníctva ukazujú mierne pozitívny efekt na vývoj miezd, no so slabou štatistickou signifikanciou. Mesačné údaje o mzdách naopak žiadny efekt neukazujú[10]. Z týchto dôvodov tak považujeme vplyv opatrení na zamestnanosť a mzdy v sektore za diskutabilný. Je však potrebné uviesť, že údaje z kvartálnych výkazov existujú iba súhrnne za sektor reštaurácií a ubytovania spolu. Nepresnosť a nejednoznačnosť výsledkov metódy SCM môže prameniť aj z toho, že pri tomto type odhadu nevieme presne kontrolovať o efekt zvýšenia minimálnej mzdy a príplatkov za prácu cez víkendy a sviatky.

Odhad pomocou metódy ARIMA využíva na predikciu počtu prenocovaní len časový rad samotnej premennej. Na základe historických údajov metóda odhadne trendovú, sezónnu a nepravidelnú zložku časových radov. Po odhadnutí trendu a sezónnych zložiek, metóda dokáže odhadnúť vývoj analyzovanej premennej do budúcna za predpokladu, že trend aj sezónnosť budú podobné ako v minulom období. Takýto odhad je vhodný napríklad na to, ak chceme vedieť, ako by sa vyvíjala premenná bez zmien v ekonomickej aktivite či bez zmien politík v sledovanom roku, ktoré by ju mohli výrazne ovplyvniť.

Odhad pomocou SCM je postavený na porovnaní aktuálneho vývoja v pozorovanej jednotke (štáte) a kontrafaktuálnym odhadom založeným na syntetickej kontrolnej skupine. Kontrolná skupina je tvorená všetkými jednotkami (okrem skúmanej jednotky), ktoré sú použité na vytvorenie alternatívneho vývoja v sledovanom štáte. Metóda priradí jednotkám z kontrolnej skupiny váhy tak, aby čo najpresnejšie opisovali vývoj prenocovaní na Slovensku pred zavedením opatrení. Týmto spôsobom sa vytvorí tzv. „syntetické Slovensko“, teda vážený priemer štátov z kontrolnej skupiny. V našom prípade kontrolnú skupinu tvoria európske štáty, ktoré mali dostupné mesačné údaje o turizme v databáze Eurostatu. Aby odhad nebol ovplyvnený zmenami politík iných štátoch na prelome rokov 2018 a 2019, boli niektoré štáty vylúčené z kontrolnej skupiny. Konkrétne Rakúsko, Írsko, Holandsko a Rumunsko v roku 2019 zaviedlo zmenu sadzby DPH na ubytovanie[11]. Štáty s dávno zavedenými schémami na podporu turizmu ostali v kontrolnej skupine[12].

Metóda syntetických kontrolných skupín hľadá na množine kontrolných štátov vektor váh W, ktoré minimalizujú rozdiel medzi modelovým odhadom a reálnym vývojom sezónne očistených domácich prenocovaní na obyvateľa na Slovensku v období pred intervenciou: $(X_1 – X_0W)‘ V (X_1-X_0W)$, kde $X_1$ predstavuje vektor pred-intervenčných charakteristík skúmaného štátu a $X_0$ súbor rovnakých premenných pre kontrolnú skupinu štátov. Charakteristiky štátov boli určené počtom prenocovaní domácimi turistami (mesačne), HDP na obyvateľa (štvrťročne), podielom pridanej hodnoty v obchode, ubytovaní a reštauráciách na celkovej pridanej hodnote v trhovej ekonomike (štvrťročne) a obsadenosťou izieb (mesačne). Diagonálna matica V zachytáva relatívnu dôležitosť exogénnych premenných tak, aby simultánne s vektorom W minimalizovali chybu odhadu medzi syntetickým odhadom a reálnym vývojom v pred-intervenčnom období. Najvyššie váhy boli priradené Česku, Maďarsku a Srbsku.

Kontrafaktuálny odhad v post-intervenčnom období dostávame spojením optimálneho vektoru váh W s maticou $Y_0$, ktorá obsahuje hodnoty premenných kontrolnej skupiny v post-intervenčnom období. Vplyv intervencie (zavedenie rekreačných poukazov a nižšia DPH od roku 2019) na Slovensko teda predstavuje rozdiel: $Y_1-Y_0W$, kde $Y_1$ predstavuje skutočný vývoj prenocovaní a $Y_0W$ ich syntetický odhad.

Znížená sadzba v cestovnom ruchu je často spájaná so snahou zvýšiť záujem o prenocovania cez nižšiu cenu resp. zvýšenie konkurencieschopnosti sektora v porovnaní so zahraničím. Ekonomický výskum neindikuje jednoznačný vzťah medzi znížením DPH a znížením koncových cien. Naopak, domáca aj medzinárodná literatúra[13] naznačuje, že k poklesu cien pri zníženej DPH nedochádza resp. dochádza len čiastočne. Zhrnutie výsledkov štúdií je možné zovšeobecniť na niekoľko príkladoch. Zníženie sadzby je spojené vo väčšine prípadoch s nižšou mierou prenosu do cien ako zvýšenie (asymetrický vplyv). Dočasné zmeny viedli k nižšiemu prenosu do cien kvôli nákladom na úpravu cien. Zároveň pri malých zmenách sadzby môžu náklady na úpravu prevážiť a subjektom sa neoplatí robiť v prípade poklesu sadzby cenové zmeny. Platí aj, že čím väčšia konkurencia na trhu, tým väčšie sú tlaky na prenos zmeny sadzby do cien. Úlohu zohráva aj typ tovaru alebo služby. Pri službách je efekt na ceny menší ako pri tovaroch, to isté platí aj pre luxusné tovary vs. bežné tovary. V neposlednom rade má vplyv aj fáza ekonomického cyklu. Napriek nejasnej empirickej evidencií je znížená sadzba v sektore ubytovania využívaná takmer všetkými krajinami EÚ. Priemerná znížená sadzba DPH v sektore cestovného ruchu v Európskej únii je 10 %.

Sektor ubytovania, spolu s gastrom, je na základe dostupných dát sektor s najnižšou produktivitou v ekonomike. V predkrízových rokoch 2016-2018 pripadalo na 100 eur tržieb len 20 centov zisku (Finstat, 2019[14]). Znížená sadzba DPH môže viesť k negatívnym externalitám v podobe „prežívania“ nízkoproduktívnych firiem s nízkymi mzdami (resp. rizikom, že časť miezd je vyplácaná v šedej ekonomike). V roku 2017 mal sektor ubytovania a reštaurácií jednu z najvyšších medzier na DPH (53 %) pričom odhad za celé hospodárstvo v danom roku predstavoval 23 %. Pri novších dátach sa očakáva zníženie sektorovej medzery na DPH vzhľadom na nutnosť vystavenia faktúry pre využitie rekreačných poukazov.

Namiesto zavádzania sektorových výnimiek na strane DPH sa odporúčame zamerať na zníženie ceny práce pre sektory náročné na prácu. Dane a odvody z práce sú súčasťou mzdových nákladov, ktoré sú jednou z hlavných nákladových položiek v sektore ubytovania (Graf 13, osobné náklady). Možnými alternatívnymi opatreniami je odpočítateľná odvodová položka znižujúca daňové zaťaženie nízkopríjmových zamestnancov, ktorá fungovala v minulosti, ale kvôli rastu minimálnej mzdy sa už v plnej miere nedá využiť[15]. Toto opatrenie môže byť potencionálne drahšie, nakoľko má vplyv na všetkých nízkopríjmových. Cielenejšou formou v podobnom duchu je dohoda o výkone sezónnej prace (účinná od 2023), ktorá zaviedla krátkodobú odpočítateľnú položku na sociálnych odvodoch aj pre dohodárov v cestovnom ruchu. Tá umožňuje neplatiť soc. odvody pri sezónnej práci zo sumy do výšky cca. 600 euro v roku 2023.

Podobne ako v prípade Slovenska sme uskutočnili tzv. placebo test metódou SCM na štátoch z kontrolnej skupiny. Test spočíva v simulácii prenocovaní vo všetkých štátoch z kontrolnej skupiny za predpokladu, že od januára 2019 tieto štáty implementovali zníženú DPH a rekreačné poukazy namiesto Slovenska. Placebo test dokazuje, že k žiadnym výrazným a systematickým zmenám vo vývoji domácich prenocovaní v ostatných štátoch nedošlo. Vo väčšine krajín nie je vidieť rozdiel medzi skutočným počtom prenocovaní a syntetickým odhadom (sivé línie na Grafe P1 blízko hodnoty 1) a len v prípade Slovenska (čierna čiara) bol nameraný signifikantný pozitívny efekt opatrení.

Správnosť odhadu podporuje aj podiel medzi post-intervenčnými a pred-intervenčnými chybami odhadu (MSPE – mean squared prediction error). Ak je podiel medzi týmito chybami vysoký pre analyzovanú krajinu a výrazne nižší pre ostatné placebo krajiny, môžeme s väčšou pravdepodobnosťou hovoriť o štatisticky signifikantnom efekte. Vysoký pomer chýb odhadu znamená, že vývoj skutočného a syntetického Slovenska sa po intervencii značne odlišuje. Z grafu P2 je vidieť, že post-intervenčné chyby odhadu sú pre Slovensko najväčšie a v priemere 13 krát väčšie ako v pred-intervenčnom období. Takmer všetky ostatné štáty majú tento pomer nižší ako 7 a polovica štátov ho má v okolí hodnoty 1.

Graf P1: Placebo test (sivé čiary: pomery kontrolných štátov k svojmu syntetickému odhadu)IIII

Zdroj: IFP

Graf P2: Distribúcia pomeru odhadových chýb pred rokom 2019 k obdobiu po roku 2019

Zdroj: IFP

Pri zavedení nižšej DPH sa očakávalo, že zníži ceny ubytovacích služieb a pomôže tak zvýšiť počty prenocovaní. Prvý predpoklad o cenách sa však na dátach nepotvrdil. Vývoj cien ubytovacích služieb ukazuje, že v roku 2019 nedošlo k výraznému zlacneniu pobytov, ktoré by mohli podporiť domáci turizmus (Graf P4). K podobnému záveru smeruje aj odhad vývoja HICP na základe metódy SCM (Graf P3)[16]. Pomer medzi skutočným a syntetickým HICP je pred aj po zavedení nižšej DPH blízko hodnoty 1. To značí, že nedošlo k výrazným rozdielom vo vývoji cien ubytovania po zavedení opatrení. Začiatok roka 2019 je poznačený miernym spomalením rastu cien, no po majstrovstvách sveta ľadovom hokeji (máj 2019, Graf P4) sa vývoj cien vrátil na pôvodný trend a dokonca mierne zrýchlil. Odhady domácich prenocovaní by týmto faktorom nemali byť zásadne ovplyvnené, nakoľko domáci fanúšikovia vo veľkej miere nezvykli prenocovať, ale dochádzali na zápasy. Stále však platí, že pre simultánne zavedenie zníženej DPH a rekreačných poukazov je interpretácia výsledkov vplyvu na ceny komplikovaná.

Graf P3: Odhad vplyvu opatrení na vývoj cien v ubytovaní na Slovensku (SCM)

Zdroj: IFP, ŠÚSR (nu1025rs), Daňové priznania a hlásenia

Graf P4: Vývoj cien ubytovacích služieb, index HICP priemer 2015=100

Zdroj: IFP, ŠÚSR (nu1025rs), Daňové priznania a hlásenia

V záujme zvýšenia informovanosti je našou motiváciou aj do budúcna vyhodnocovať daňové výdavky, aby sa vytvoril priestor na efektívne používanie obmedzených verejných zdrojov. Vo všeobecnosti selektívne daňové zvýhodnenia komplikujú a deformujú daňový systém. V mnohých prípadoch zavedenie znižuje výnos, pričom takéto výnimky môžu viesť k neželaným motiváciám (napr. optimalizácii).

Použitá literatúra a údaje:

Abadie et al. (2010). Synthetic Control Methods for Comparative Case Studies: Estimating the Effect of California’s Tobacco Control Program. Journal of the American Statistical Association 105(490), 493-505

Na analýzu vývoja domácich prenocovaní a odhad efektu politík podporujúcich turizmus boli využité údaje z Eurostatu. Ide o údaje medzi rokmi 2012 až 2019 za:

Dotácie na školské obedy viedli v máji k poklesu cenovej hladiny (flash...

Dotácie na školské obedy viedli v máji k poklesu cenovej hladiny (flash...